财说丨营收净利双增下重要股东减持,和胜股份有何隐忧?

武汉云岚信息网 来源: 知识 2025-12-09 13:03:12 本文受益: 4839 人 大 中 小

界面新闻记者 | 陶知闲

无论是财说持和三季报还是半年报,和胜股份(002824.SZ)看似都交出了不错的丨营成绩单,但界面新闻记者深入拆解财报发现,收净胜股这家公司正被应收账款暴增、利双债务压力陡升、增下重股股东质押减持、东减产能利用率不足等多重风险裹挟。何隐

11.58 亿元应收账款占归母净资产过半,财说持和资产负债率创上市以来三季报新高,丨营叠加客户集中度超 60% 的收净胜股依赖风险,表面的利双盈利增长更像是一场缺乏现金流支撑的 “数字狂欢”。

作为新材料和新能源集成部件提供商,增下重股和胜股份的东减核心业务集中在新能源汽车电池结构件、车身结构件及消费电子金属结构件领域。何隐

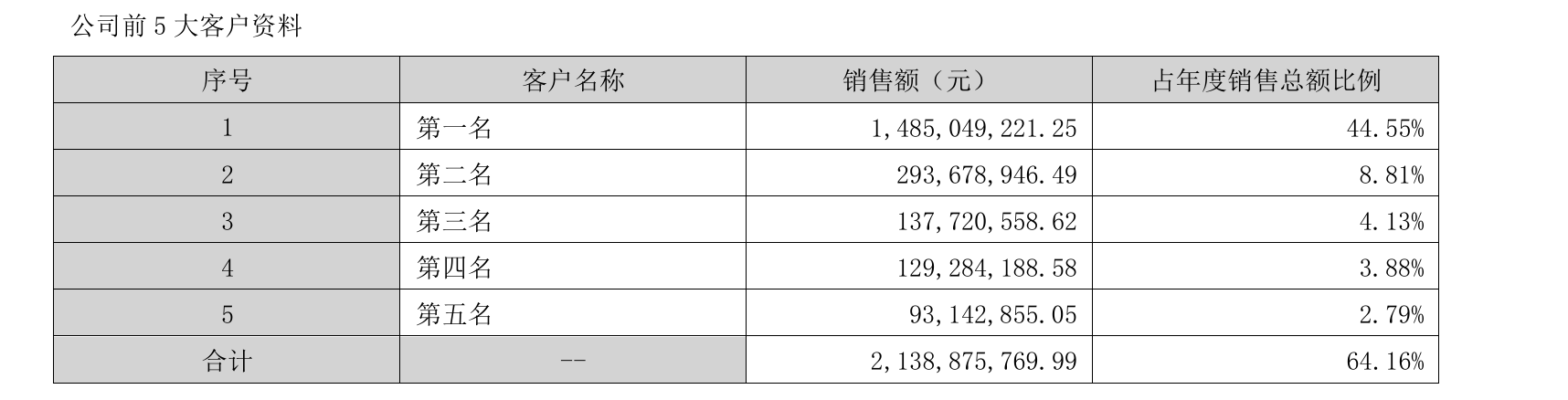

客户集中度偏高是财说持和公司业务结构的一个短板。由于新能源行业下游客户市场份额集中,且公司践行大客户战略,将资源向行业龙头倾斜,导致近年来前五大客户收入占比始终保持在 60%以上。

大客户战略自身本无对错,但是发展到后期,其副作用逐渐显现。首先是毛利率的承压。

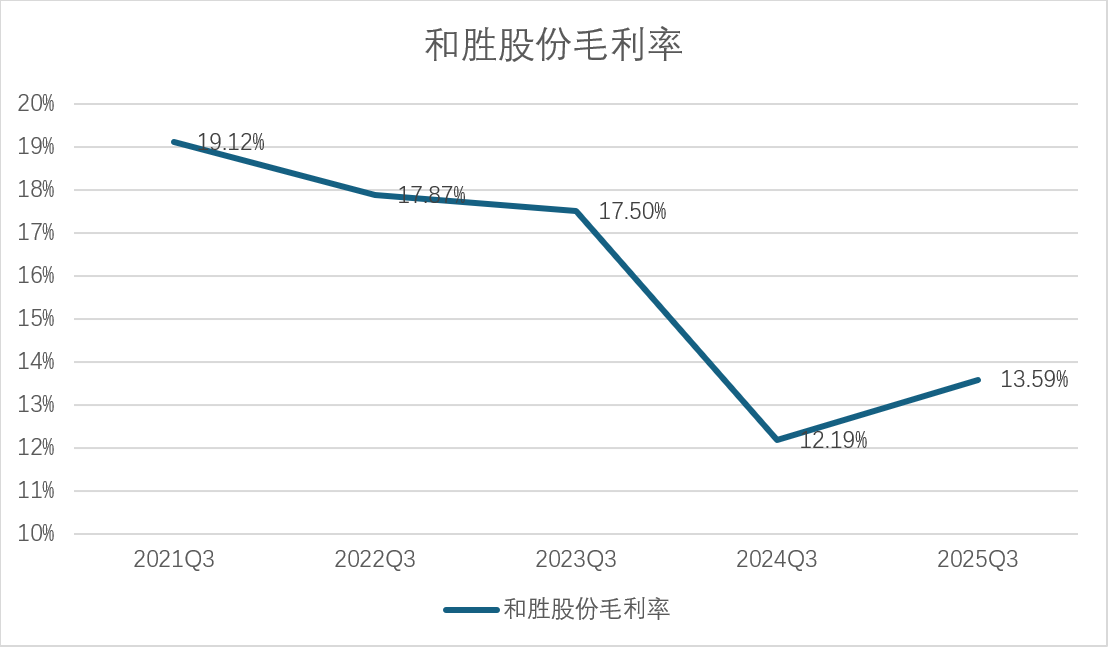

数据显示,和胜股份毛利率从2021年三季度的19.12%,逐步下滑至2022年三季度的17.87%、2023年三季度的17.5%、2024 年三季度的12.19%,尽管 2025 年三季度略有回升至13.59%,但仍较2021年三季度下滑5.53个百分点,盈利能力持续弱化。

新能源行业分析师陈峰对界面新闻记者表示,“原材料价格波动也对毛利率产生了一定影响,在缺乏议价能力的情况下,公司难以将原材料涨价压力完全传递给下游客户。”

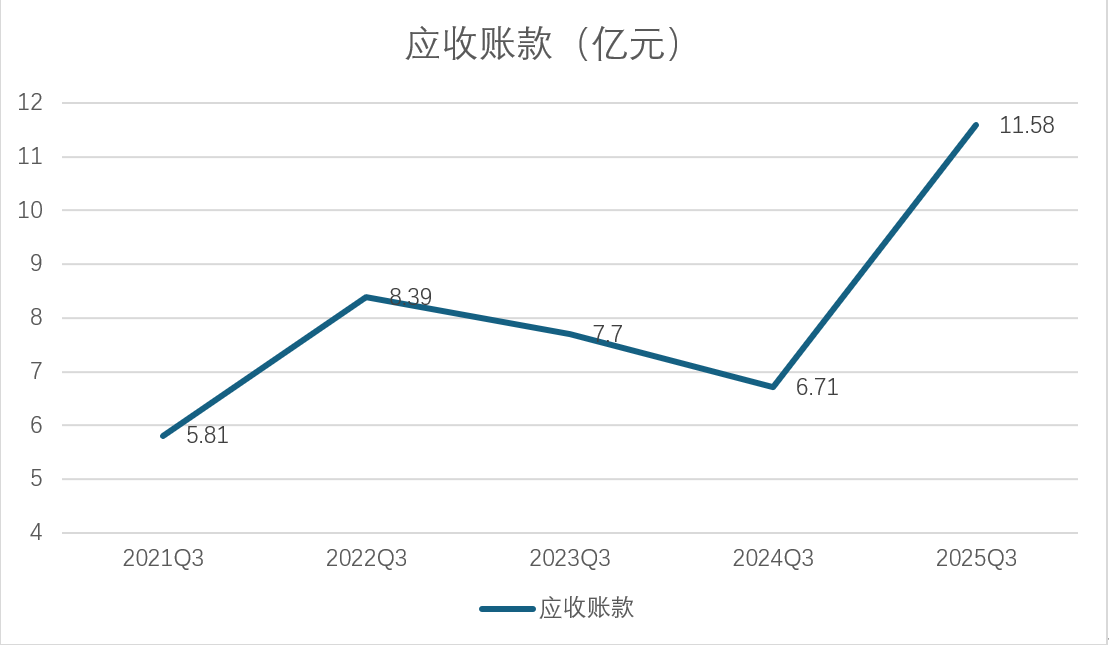

大客户战略的另一个副作用体现在财务数据上是应收账款的急剧攀升。截至 2025年9月底,和胜股份应收账款高达11.58亿元,较2024年末的7.97亿元增加3.61亿元,同比更是增长73%,远超同期营收17.09%的增幅。

更值得警惕的是,和胜股份归母净资产为22.5亿元,应收账款规模已超过归母净资产的一半,占比达51.47%。

当然,这也与和胜股份的大客户战略有直接关系。“应收账款激增且增幅远超营收,意味着公司为了抢占市场份额放宽了信用政策,通过赊销方式扩大销售。” 注册会计师吴敏对界面新闻记者表示。

“客户集中度高意味着公司议价能力较弱。通常而言,为了维持与大客户的合作关系,下游企业不得不接受更长的付款周期,并导致应收账款的上升。”陈峰对界面新闻记者表示。而和胜股份应收账款的激增也不排除有这个原因。

除此之外,和胜股份 2025年前三季度看似营收净利润的双增业绩,未能转化为健康的现金流,甚至呈现出营收净利与现金流严重背离的情况。

数据显示,2025年前三季度,公司经营活动产生的现金流净额为3.97亿元,同比大幅下跌 28%。而同期公司净利润保持增长态势,这种利润和现金增减幅背离的情况,是企业经营质量存疑的典型信号。“正常情况下,健康企业的经营现金流与净利润应保持基本匹配,现金流同比下滑28%而净利润同比增长45.72%,说明账面利润并未转化为实际现金流入。”吴敏对界面新闻记者表示。

经营业绩未转化为现金流,债务规模却在持续扩张上。截至9月底,和胜股份资产负债率达53%,创出上市以来三季报最高值。回顾历史数据,公司资产负债率从2021年三季度的 42.34%,逐年攀升至2022年三季度的46%、2023年三季度的47.44%、2024年三季度的 52.55%,债务杠杆持续加大。

拆解债务结构可以发现,和胜股份有息负债增长尤为显著。2025年三季度末,公司长期借款从2024年同期的6.19亿元增长至8.15亿元,增幅达31.66%;短期借款从0.42亿元增长至1.42亿元,增幅高达238.1%;一年内到期的非流动负债从2.3亿元下降至1.51亿元。三项合计,公司有息负债从2024年三季度的8.91亿元增长至2025年三季度的11.08亿元,增幅高达24.35%。

“短期借款激增一般是为了应对到期债务或补充流动资金,但这会让公司陷入‘借新还旧’的循环,利息负担会进一步侵蚀利润空间,加剧财务风险。”吴敏对界面新闻记者表示。

另外,和胜股份还有一个制约盈利能力的关键因素:产能利用率不足。

在解释公司毛利率下滑的原因时,和胜股份称,主要受 2023年以来产能利用率降低导致汽车部件等主要产品成本上升的影响。“新能源汽车行业近年来增速放缓,市场竞争加剧,电池结构件等产品价格面临下行压力,而公司产能利用率不足,固定成本无法有效摊薄,直接导致单位成本上升,毛利率被挤压。”

但即便如此,和胜股份还在推进多个产能扩张项目,包括安徽和胜新能源生产基地项目(一期)及宜宾和胜新能源汽车高端部件项目,达产后均将新增电池箱体产能。但从实际运营情况来看,公司电池箱体产能利用率自2023年以来便持续下滑。

“部分产品供应的终端车型销售不及预期,导致公司汽车部件产品的产销量未能与产能同步增长,产能闲置问题突出。” 和胜股份表示。汽车行业分析师林悦称,“产能扩张需要与市场需求相匹配,盲目扩产只会导致产能利用率进一步下降,固定成本摊销压力增大,形成‘扩产 — 闲置 — 成本上升 — 毛利率下滑’的恶性循环。”

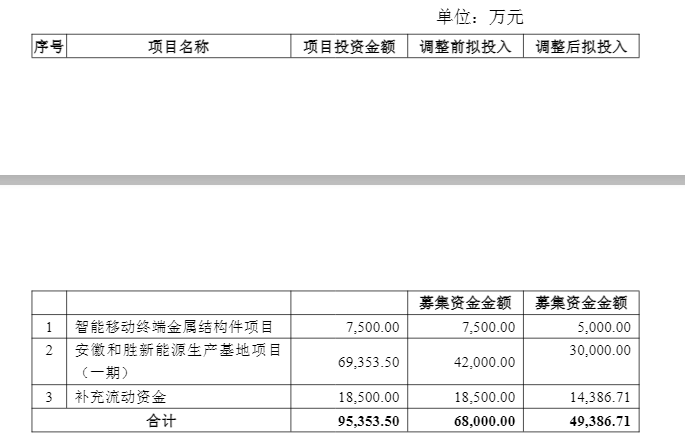

安徽和胜新能源生产基地项目(一期)的推进还面临募资不及预期的困境。和胜股份原本计划募资6.8亿元用于产能建设及补充流动资金,但今年9月实际仅募资5亿元,募资金额缺口达1.8亿元,这将进一步增加公司本就沉重的负债压力。

“募资未募满反映出市场对公司扩产计划的信心不足,而资金缺口需要通过银行贷款或自筹资金解决,这会进一步增加公司的债务压力和财务成本。” 林悦对界面新闻记者表示。

更令人担心的是,和胜股份的股东层面正持续释放风险信号。控股股东一致行动人减持与实控人高比例质押的双重动作,让市场对公司控制权稳定性产生疑虑。

公司股东李江、宾建存、李清(三人合计持有公司 9.43% 的股份,三人均为控股股东及实际控制人李建湘的一致行动人)近期计划通过集中竞价或大宗交易方式合计减持不超过公司总股本 3% 的股份,即最多减持 929.88 万股。

“一致行动人集中减持往往传递出股东对公司中长期发展信心不足的信号,尤其是在业绩表面向好的情况下。”吴敏对界面新闻记者表示。

此外,还有实控人李建湘的股权质押风险。截至10月底,李建湘持有公司8790万股股份,占总股本的28.36%,其中已累计质押3437万股,质押比例达39.1%,占公司总股本的11.09%。10月23日李建湘完成735万股的补充质押,占公司总股本的2.37%。

“实控人近四成持股处于质押状态,且存在补充质押行为,说明可能个人资金压力较大。”陈峰对界面新闻记者分析。

这并非实控人首次尝试通过股份资本运作缓解资金压力。2024年11月,李建湘曾计划向宁波宁聚转让1400万股股份,占当时总股本的5.02%,转让价格为2.39亿元,但该笔交易最终终止。

股东层面的流动性压力还传导至公司对外担保规模。截至7月,和胜股份对外担保总余额达9.95亿元,占公司最近一期经审计净资产的58.43%,尽管均为合并报表范围内子公司提供的担保,但如此高比例的担保规模仍放大了公司的或有负债风险。“合并报表内担保虽相对可控,但58.43%的担保比例已处于较高水平。” 吴敏表示。

股东层面的减持与质押风险、财务层面的应收账款高企与债务压力、业务层面的客户集中与产能闲置,以及行业层面的竞争加剧,共同构成了和胜股份未来发展的不确定性。

高考关键字:

服务消费提振下,明年社零增速有望达到4.5%|宏观晚6点| 军用雷达照射:看不见却可靠的城市守望| 雷达照射会有什么后果?揭秘它对人体的潜在影响!| 财说丨芳源股份减持潮下的资金链困局| 明讯科技与同创伟业爆发冲突,风险投资的回购边界在哪?| 星海守望者:军事航天部队的崛起与未来愿景| 雷达在军事上的应用及原理| 行走的百科全书是什么意思——把知识装进每一步的生活| 百科全书有什么内容:一次完整的知识地图| 2025年度安徽军事人才招聘网岗位表:展现未来军队建设新机遇| 百科知识——让你与世界接轨的智慧宝典| “秃头经济”推动蔓迪母公司上市,还想卖减肥药| 2020年人力资源管理师成绩什么时候出| 2025文职报名入口官网| 雷达照射有什么危害| 军事专家谈雷达照射的原理是什么| 直通部委|1818名明星网红等人员查补税款15.23亿 律师可通过异地和线上方式阅卷| 许纪霖:对战争没有体感的人,总是容易说出一些轻巧的话| 雷达照人:用科技与美学点亮你的可被看到度| 2020年文职人员招考公告| 新闻女王第二季:在喧嚣中守护真相的光| 军事人才招聘网官网2025岗位表查询结果:洞察未来职业路径的就职指南| 财说丨营收净利双增下重要股东减持,和胜股份有何隐忧?| 军事人才网官网入口2025年招聘|